-

您的購物車內沒有商品!

您的購物車內沒有商品!

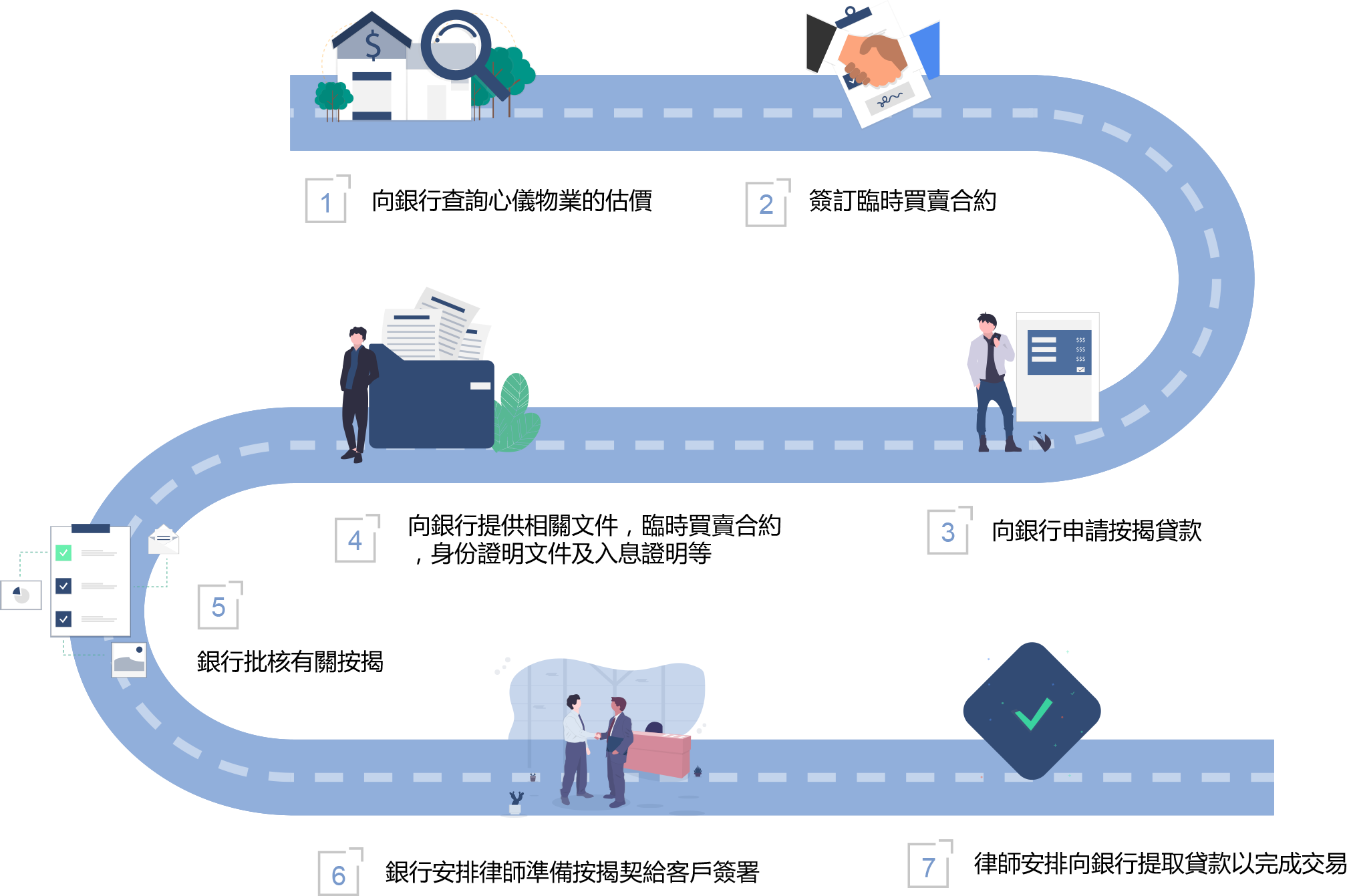

成家立室一向是香港人的夢想,我們與你一同及早圓夢,無後顧之憂。

我們旨在提供最低息率的按揭,為你降低置業門檻。

我們的關係不止於一次交易,為你一直留意市場資訊,提醒你轉按良機。

受惠於最低息率及轉按,長年累月省下不必要的開支,輕易捉緊其他夢想。

1.物業類別:現樓,樓花或轉按物業

2.借款人類別:以私人名義申請之客戶

3.物業用途:自住

4.樓價上限:600萬港元

5.貸款額:

(A)樓價400萬港元或以下最高90%*

(B)樓價400至450萬港元以下80-90%*(貸款上限為360萬港元,以較低者為準)

(C)樓價450至600萬港元80%(貸款上限為480萬港元,以較低者為準)

*獲批超過80%貸款額的條件:

6.最高供款與入息比率:

| 最高供款與入息比率 | 壓力測試後 | |

| 貨款額≤80% | 50% | 60% |

| 貨款額≥80% | 45% | 55% |

7.最長還款年期:30年

8.按揭成數:高達9成

9.擔保人與借款人的關係為直系親屬或未婚夫婦

10.首期:用作購買物業的首期,必須為借款人/抵押人的資產,而並非經借貸或透支所得

11.按揭保費:可選擇一次過付清或每年支付按揭保費,以下產品不設退保安排:

1.香港身份證

2.有關物業的臨時買賣合約(如適用)

3.入息證明

適用於轉按申請:

1.最近6個月之按揭還款紀錄

2.最近期的按揭還款單所顯示的按揭貸款總結欠金額

注意:申請按揭保險時,如你於海外工作,而總收入有超過50%來自海外工作,你將會被定義為「海外收入申請人」。

你需要證明自身與香港有緊密聯繫: